龙光2016销售额287亿 布局3400亿货值深耕粤港澳湾区

新闻来源:腾讯房产 发布时间:2017年03月31日 我要分享

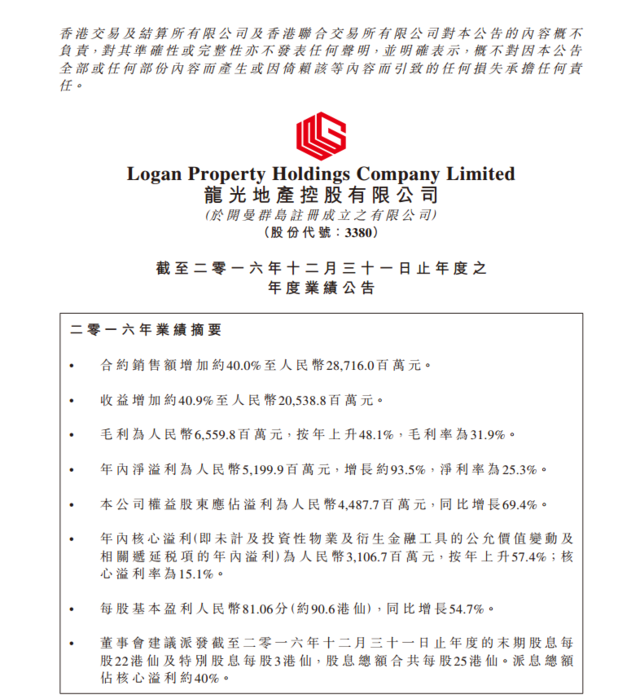

3月31日,龙光地产控股有限公司(股份代号︰3380.HK,简称“龙光地产”)发布公司2016年全年业绩报告。2016年,集团全年累计实现合约销售金额约人民币287.2亿元,同比增长40%,超额完成经调高的年度销售目标。

在房地产行业整体面临“增收不增利”背景下,龙光地产去年营业收入和利润双双实现高速增长,其中营业收入人民币205.4亿元,同比增长40.9%;净利润人民币52亿元,同比增幅高达93.5%;尤其是,龙光地产超强的盈利能力得以持续提升,核心利润率攀升至15.1%,核心利润大幅增长57.4%,增幅位居行业前列。

龙光地产管理层表示,去年是龙光地产大丰收的一年,各项财务指标全面向好,发展势头令人鼓舞。2017年伊始,粤港澳大湾区城市群发展规划被纳入国家战略,一直深耕珠三角地区的龙光地产迎来超级利好,目前集团土地储备总货值达到3400亿元,其中粤港澳大湾区占比超过八成。2017年,公司合约销售目标为人民币345亿元,同比增长20%,全年可售货值达680亿元,其中粤港澳大湾区占比71.3%。

根据同日披露的2016年度分红派息预案,董事会建议派发末期股息每股22港仙,另派特别股息每股3港仙,总派息增加78.6%至每股25港仙。以此计算,2016年龙光地产现金派息总额约为人民币12.29亿元,派息总额占核心利润比例由上年的33%增加至40%,以3月30日的收市股价3.73港元计算,股息率约7%,派息位居行业前位。

再创新高 178亿已售未结资源锁定业绩

2016年,中国经济在“稳中求进”的总基调下保持平稳健康发展,房地产市场供给侧改革深入推进,城市分化持续加剧,市场嬗变加速和复杂性加深。依托区域深耕、精准布局战略优势和大量优质货源储备,龙光地产精准把握市场脉搏,因城施策,抢抓市场有效需求,在去年实现合约销售金额再创历史新高。

截至2016年12月31日,龙光地产全年累计实现合约销售面积约230万平方米,销售金额约为人民币287.2亿元,销售金额同比增长40%,继续保持高速增长态势,超额完成全年280亿元销售任务。

从区域结构来看,深圳区域销售表现颇为强劲,在公司合约销售总金额中占比约44.1%,珠三角其他区域占比约16.2%,汕头区域占比约22.9%,剩余其他区域占比合计约16.8%。2016年,龙光地产合约销售均价上涨44.9%至每平方米11,870元。

多个项目持续热销,进一步巩固龙光在大深圳区域的市场领先优势,旗下龙光城( 资料 图库 团购 点评 )、玖龙玺等项目为销售增长带来显著贡献。由于销售规模远高于结算规模,截至2016年末,龙光地产已售待未来结转的合约销售金额约为人民币177.5亿元,高度锁定未来利润增长。

盈利标杆 核心利润增长57.4%领跑行业

相对于销售业绩的快速增长,龙光地产的营收和盈利表现更加抢眼。2016年,龙光地产实现营业收入人民币 205.4亿元,同比增长 40.9%;实现毛利人民币 65.6亿元, 同比增长48.1%,毛利率较上年再次提升1.5个百分点至31.9%;实现净利润人民币 52亿元,同比增长93.5%;股东应占利润人民币 44.9亿元,同比增长69.4%。尤其是,核心利润人民币31.1亿元,同比增长57.4%,核心利润率高达15.1%,核心利润增幅和利润率之高,已经远远超越一线大型房企,在行业中位居前列。

通过纵向分析来看,龙光地产在核心利润及股东应占利润指标方面,2014年至2016年的年复合增长率分别到达33%及38%,且连续三年实现30%以上的毛利率、13%以上的核心利润率。在房地产行业利润空间被逐渐压缩的背景下,龙光地产盈利能力仍获得持续提升,已经成为房地产行业当之无愧的盈利标杆。

2017年3月16日,龙光地产连续七年入选由国务院发展研究中心企业研究所、清华大学房地产研究所和中国指数研究院等三家机构联合发布的中国房地产百强企业榜,行业排名由2016年的第32位跃居2017年的第29位,并在盈利性TOP10排名中升至第4位,公司的行业地位和品牌知名度进一步提升。

多元发力 手持148亿现金枕戈待旦

在财务管理方面,龙光地产继续坚持审慎的财务策略,通过多元化的境内外融资渠道,降低融资成本,优化债务结构,为集团的稳健发展奠定了基础。

国际权威评级机构穆迪和惠誉在2016年相继重申龙光地产“Ba3”和“BB-”评级,展望为稳定;龙光地产旗下深圳市龙光控股有限公司获得联合信用评级有限公司调升评级至AA+。2016年11月,龙光地产入选深港通下港股通股票名单,成功跃升为沪港通、深港通机制下的“双港股通”合资格股票。

2016年,龙光地产成功发行了五年期2亿美元优先票据,票据年利率为5.75%,较之前已发行的美元票据进一步降低;公司还三次发行非公开境内公司债券及公开发行一次境内公司债券,发行规模合计为人民币74亿元,票面利率介于3.4%至5.8%之间,一度创下公司境内外发债利率新低。公司加权平均借贷成本从去年同期的6.8%降至2016年底的6.1%。公司净负债比率从2016年中期的75%下降至年末的71.4%,财务状况颇为稳健。

在快周转策略下,龙光地产销售回款率进一步提升至93%,居行业前列,经营性现金净流入可观。截至2016年12月31日,公司持有现金及银行结余约人民币148亿元,较2015年同期增加约32.2%,是其短期及一年内到期贷款的2.6倍,毫无资金偿还压力。

龙光地产管理层表示,充裕的货币资金,一方面有助于强化公司的风险抵御能力,另一方面有利于主动应对市场波动,发掘潜在的项目获取机会。

前瞻布局 3400亿货值深耕粤港澳大湾区

3月5日,中央政府工作报告中提出,将粤港澳大湾区城市群发展规划被纳入国家战略。由于发展空间巨大,粤港澳大湾区经济总量有望媲美甚至超越纽约湾区、东京湾区等世界知名湾区,为粤港澳地区的经济社会,尤其是房地产市场的发展带来巨大契机。其中,香港、深圳在粤港澳大湾区中的龙头地位将不断突显。

作为以深耕珠三角为本位的企业,龙光地产前瞻性战略布局及行业视野与中央规划发展粤港澳大湾区战略不谋而合。一方面,集团不断增加在环深圳经济圈、环珠海经济圈的投资力度,锐意发展珠海、中山及佛山等集团早已进驻的价值低洼区域,同时拓展江门、肇庆等城市;另一方面,集团与城市轨道交通公共设施发展节奏(TOD)保持战略契合,继续围绕轨道进行精准布局,并把在一线城市探索的轨交物业开发模式,延伸至深圳轨道交通“一小时生活圈”辐射范围内,同时关注长三角、京津冀等核心区域的市场机会。

在区域深耕战略下,龙光地产持续探索多元化的土地获取路径。2016年,集团通过公开市场招拍挂形式获得5块土地,主要集中在重点城市深圳和珠海,新增建筑面积约197万平方米。截至2016年12月31日,集团通过招拍挂方式获得的总土地储备为1409万平方米,平均土地储备成本为每平方米人民币3384元,足够满足集团未来5至6年的开发需求。同时,集团还积极参与城市更新,通过收并购或合作开发模式,在珠三角地区获得多个城市更新项目。

包括招拍挂土地项目和城市更新项目在内,截至2017年3月20日,龙光地产拥有总货值约3400亿元,其中粤港澳大湾区货值占比高达85%至2900亿元,这些项目有助于进一步奠定集团在粤港澳大湾区的区域龙头地位。

此外,龙光地产在2016年成立海外投资公司,正式启动海外战略布局。2017年2月,龙光地产携手合景泰富成功投得香港鸭脷洲大型稀缺住宅地块,项目发展前景可观。未来,集团将继续以香港为海外战略核心,积极寻找优质的海外投资项目,有效平衡境外的负债端和资产端,避免人民币贬值导致的汇率风险,逐步形成境内境外同步发展的新格局。